速冻食品通常包含五种类型:水产速冻食品、农产速冻食品、畜产速冻食品、调理类速冻食品、糕点类速冻食品。而在成熟市场中,调理类速冻食品以其方便快捷的特点,发展空间最为广阔。

在我国,调理类速冻食品可细分为速冻米面类、火锅料类、菜肴料理类等。目前速冻米面类发展成熟,火锅料类仍处于较快的增长阶段,而菜肴料理类还处于起步,市场空间最为广阔。

从供给来看,冷链物流快速发展,助力速冻食品铺货及下沉。我国公路冷链运输车保有量从2011年的3.2万辆增加至2016年的11.5万辆,冷链物流的快速发展极大的便利了速冻食品的运输。

从需求来看,生活节奏加快叠加效率提升,饮食简便化成为趋势。近年来我国人口老龄化趋势逐渐显现,同时我国女性就业率在世界范围长期处于较高水平,参考日本,社会结构的变化将推动饮食简便化的趋势。同时伴随经济高速增长,在生活节奏加快和工作效率提升的背景下,衍生出对于便捷的消费需求。

我国的互联网餐饮外卖市场从2014年的152亿元增长至2017年的2078亿元,预计未来仍将保持20%以上增速。其反映了居民快速的生活节奏将常态化,速食消费的需求将长期存在。同时参考日本,速冻食品在餐饮业务中也广泛应用,尤其在外卖便当、学校供餐、快餐店、便当盒等速食类型的餐饮业态中。此外,速冻食品在我国家庭消费领域处于起步,也有广阔的增长空间。

从短期看,中国火锅市场保持中高速增长,带动速冻食品发展。作为大众化餐饮的代表之一,火锅市场近年来受益川菜与辣味在全国的普及,保持快速发展。《中国餐饮报告(2017)》对美团点评的统计显示,火锅贡献了餐饮业22%的营业额。同时根据Frost & Sullivan,2011-2016年我国火锅市场营收从2242亿元增长至3955亿元,预计至2021年仍将保持10%的复合增速。火锅市场庞大的空间和较快的增速,将带动速冻火锅料需求的增加,促进速冻食品市场的增长。

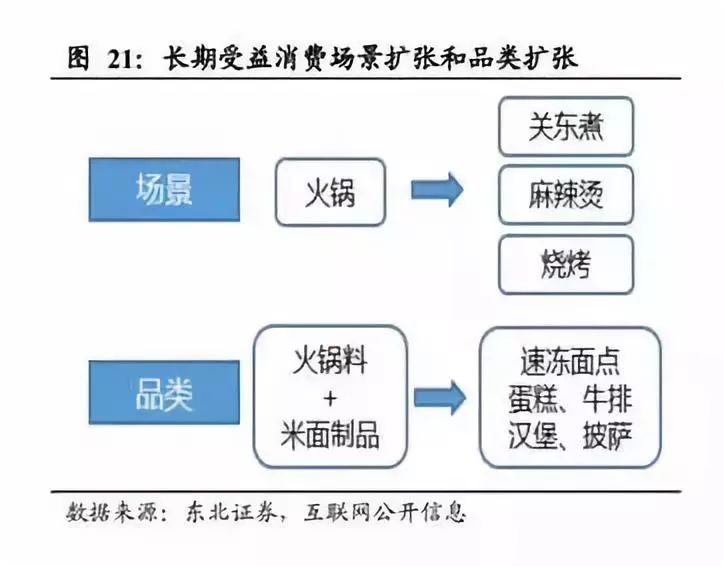

从长期看,受益消费场景与品类扩张,速冻食品空间广阔。以速冻火锅料为例,目前消费场景逐渐从火锅向关东煮、麻辣烫、烧烤等转移。未来随着应用场景多样化、市场覆盖面更广,市场空间将加速释放。

品类方面,目前我国的速冻调理食品中仅速冻米面和速冻火锅料具备一定规模,品类相对单一,这主要与我国速冻食品行业尚不成熟有关。目前我国速冻调理食品主要以米面制品和火锅料(肉糜、鱼糜)等粗加工产品为主,未来有望向面点、蛋糕、牛排、披萨等深加工产品发展。

行业保持快速增长,人均消费量远低于发达国家。2003年以来,我国速冻食品行业规模增长迅速。虽然2011年开始增速有所放缓,当仍保持两位数以上的增长趋势,预计目前规模接近千亿。对比发达国家,美国的人均速冻食品消费量达60kg,欧洲为30kg,日本在20kg左右,而我国仅为9kg,对比饮习惯相近的日本也有翻倍增长的空间。在品类方面,我国由于烹饪方式及口味菜系丰富,品类的空间将远超欧美等西方国家,未来向深加工速冻调理食品发展。

火锅料仍具增长潜力。以鱼丸为例,过去主要消费区域集中在沿海,随着速冻食品加工行业及冷链物流的发展,开始向内陆城市渗透。2002-2015年我国速冻鱼糜制品产量从10万吨增长到175万吨,CAGR为24.4%,且受益于渗透率提升仍保持约15%增长。随着火锅、关东煮等餐饮业业态的发展,速冻火锅料仍可保持快速增长趋势。

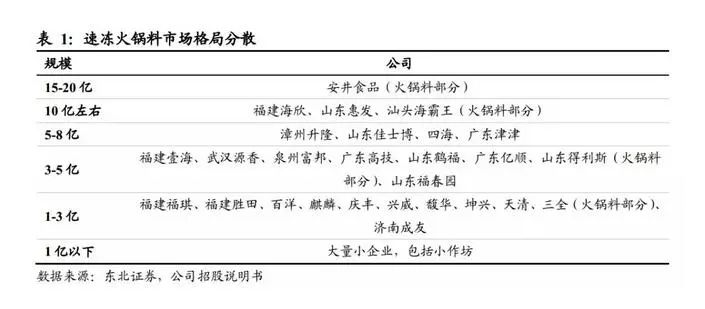

速冻火锅料格局分散,行业有望加速洗牌。目前速冻火锅料行业集中度低,整个行业约400亿规模,安井市占率在5%左右。除安井1家规模在20亿左右,海欣、惠发、海霸王三家公司体量在10亿左右,其他企业规模均在10亿元以内。整体来看,速冻火锅料行业集中度极低,安井作为速冻火锅料龙头第一个进行全国化布局,将充分受益于行业洗牌及集中度提升,市场份额不断提升。

速冻米面行业增长放缓,行业集中度高。以汤圆、水饺等为代表的速冻米面食品发展较早,目前已进入成熟阶段。2014年以来速冻米面产量增速明显放缓,预计未来也将保持低速增长趋势。从集中度来看,三全、思念和湾仔码头占据了约70%的市场份额,呈现三足鼎立的格局。未来速冻食品行业的新进入者将主要依靠差异化的品类创新,如安井积极布局发面类而避免进入汤圆水饺等传统红海市场。

标签:

营业执照

营业执照

微信

微信

当前位置:

当前位置:

热门推荐

热门推荐