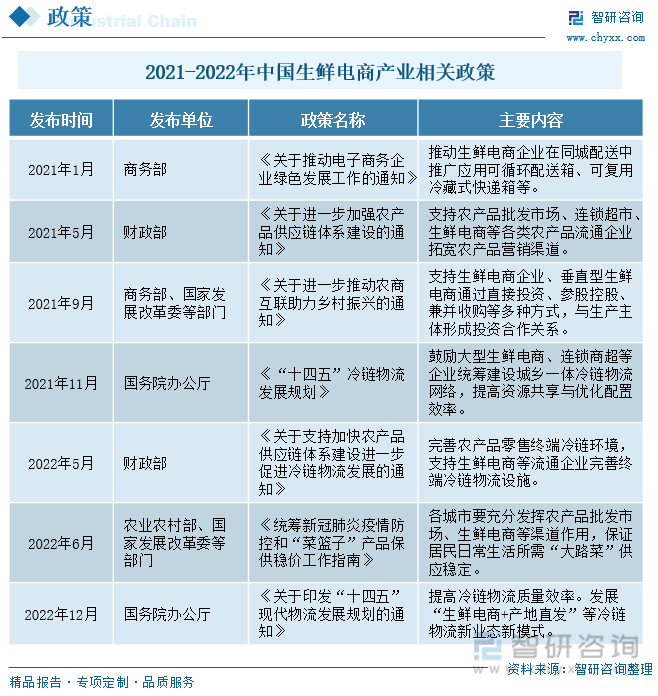

生鲜电商通过线上下单的方式,能拓宽农产品供应方与消费者需求方的沟通渠道,让消费者能拥有更加广泛且丰富的选择范围,也能帮助农产品打开销售渠道,销往更远的地方。国家发布相关政策鼓励生鲜电商的渠道扩张,支持其发展。网络购物用户群体的不断壮大,使得我国线上零售市场的规模逐渐扩大,生鲜食品作为消费者日常生活中的刚需产品,其线上零售市场规模也快速扩大。

由于生鲜产品的特殊性,其运输要求也相对其他产品更高,许多的生鲜产品都需要低温甚至冷冻运输,因此冷链运输贯穿生鲜电商消费的始终,发挥着十分重要的作用。生鲜电商的发展为冷链物流运输带来大幅的需求增长的同时,冷链物流的发展和升级也能将更多更远的生鲜产品运送至消费者的手中,能让消费者享用到更加新鲜可口的生鲜产品,继而推动生鲜电商产业的向好发展。

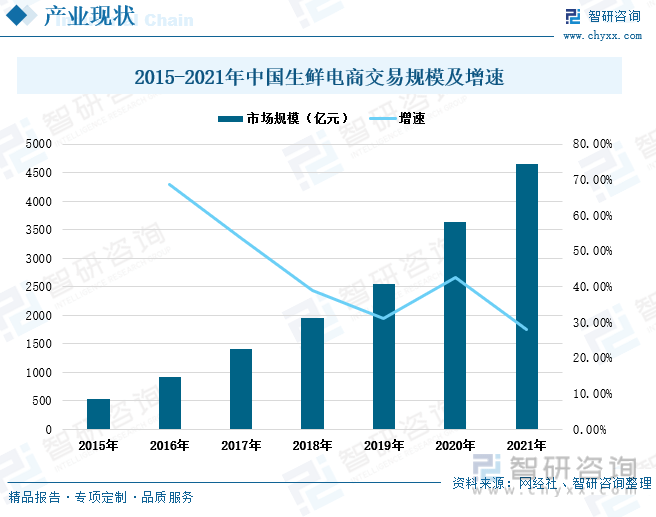

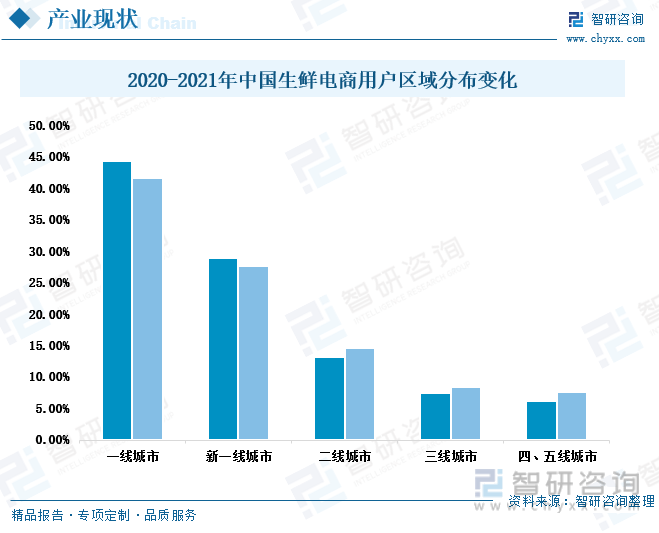

互联网逐渐进入千家万户,进入各行各业,人们的生活习惯、消费习惯都慢慢的发生着改变。2015年至2021年,我国生鲜电商的交易规模持续上涨,且上涨幅度均保持在20%以上。一线和新一线城市数量少,市场快速饱和,于是为了扩张市场,生鲜电商企业逐渐将目光转向下沉市场。尤其近年来快速发展的社区团购模式,这一模式主打下沉市场,快速布局二三四五线城市。

随着生鲜电商企业的持续扩张和激烈竞争,经济较发达的城市市场已经趋向饱和,而经济欠发达城市的电商市场可开发度高。另一方面,二三四五线城市的消费者收入水平提升,消费能力增强,加上二三四五线城市数量多,消费群体庞大,市场潜力巨大,将吸引生鲜电商企业布局下沉市场。消费者消费能力增强,其消费品质需求必然也随之提升,消费者将期待更加丰富的产品选择和更加新鲜的生鲜产品。

生鲜电商是电子商务的一个分支,生鲜电商以水果、蔬菜、肉类等生鲜产品为核心商品,消费者利用互联网进行线上选购及下单,然后由生鲜电商平台通过物流运送到消费者手中。早期生鲜电商的出现及发展主要是由于互联网的影响,网络购物的市场渗透率越来越高,于是在生鲜食品领域也出现了线上购买的方式。加上近几年疫情的影响,为减少人员的流动,不仅市场对生鲜电商的需求上涨,国家也大力支持其发展。2022年6月,我国农业农村部等多个部门联合发布《统筹新冠肺炎疫情防控和“菜篮子”产品保价稳供工作指南》,要求充分发挥生鲜电商的作用,保障居民日常生活需求供应稳定。另外,生鲜电商通过线上下单的方式,能拓宽农产品供应方与消费者需求方的沟通渠道,让消费者能拥有更加广泛且丰富的选择范围,也能帮助农产品打开销售渠道,销往更远的地方。2021年5月和9月,财政部和商务部等部门就分别发布了相关政策鼓励生鲜电商的渠道扩张,支持其发展。

随着我国经济的腾飞,我国居民的收入水平和消费水平不断得到提升,因此,我国居民的人均消费支出和食品烟酒支出也逐渐增多,我国居民的消费能力持续增强。除2020年外,我国居民的人均消费支出整体呈上涨趋势,2022年前三季度,我国居民人均消费支出为17878元,较上一年度同期增长了3.49%。2020年,新冠疫情的影响,居家隔离政策使得消费者外出消费减少,但我国居民的人均烟酒食品支出仍保持上涨态势。2017-2021年,我国居民人均食品烟酒支出逐年上涨,到2022年前三季度,我国居民人均食品烟酒支出为5430元,较上一年度同期增长5.56%。食品烟酒是居民日常生活中的刚性需求,尤其食品支出,这是必不可少的,加上我国人口基数大,为我国生鲜电商的发展带来了巨大的市场。另外,随着我国居民消费能力的增强,其对日常食品的品质需求和食品种类丰富度需求也有所提高,生鲜电商为消费者带来品类丰富的产品的同时,消费者对品质需求的提升也将推动我国生鲜电商行业的提质升级。

互联网的出现,为许多行业拓宽了发展方向,也逐渐改变了人们的生活习惯。网络购物的出现,使得人们的购物选择而逐渐从线下向线上转移,我国网络购物的用户规模群体持续扩大。2022年6月,我国网络购物的用户规模增长至8.41亿人,较2016年12月涨幅超80%。网络购物用户群体的不断壮大,使得我国线上零售市场的规模逐渐扩大,生鲜食品作为消费者日常生活中的刚需产品,其线上零售市场规模也快速扩大。2021年,我国生鲜食品的线.88个百分比。生鲜食品线上零售市场规模的快速扩大,也将加速生鲜电商的市场扩张,。

相关报告:智研咨询发布的《2023-2029年中国生鲜电商行业发展模式分析及未来前景展望报告》

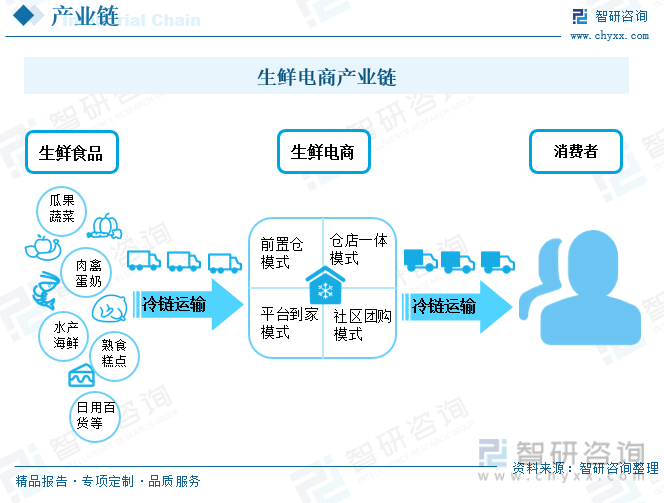

目前,我国生鲜电商主要包括四种经营模式,前置仓模式、仓店一体模式、平台到家模式和社区团购模式。前置仓模式是在社区建立仓库,消费者下单后,以最快的速度运送至消费者手中,配送市场约30分钟到1小时。仓店一体模式是将实体店和仓库合二为一,其也能保证在较短的时间内完成商品送达。平台到家模式是第三方平台与线下商超合作,完成线上下单,线下送达,这种模式下送达时间稍长一点,但也在1-2小时以内。社区团购与前三种相比,配送时长较长,需要1天送达,这种模式是以社区为单位,消费者线上下单后,商品会在第二天送至社区自提点,由消费者自行取货。这四种模式各有特点,针对的是不同的用户市场。前置仓模式和仓店一体模式主要针对一二线城市的消费者,平台到家模式主要针对一二三线城市的消费者,社区团购模式主要靠性价比吸引消费者,因此以下沉市场为主,主要布局在二三四五线城市。

生鲜电商的核心产品是生鲜食品,其上游主要是瓜果蔬菜、肉禽蛋奶等农产品供应商及熟食糕点生产商,下游则是消费者。生鲜电商就像是农产品生产者和消费者之间的纽带,打通了两者之间闭塞的信息通道。生鲜食品的保质期往往较短,尤其部分水产海鲜等还需要冷藏或冷冻运输。因此,冷链运输贯穿生鲜电商消费的始终,发挥着十分重要的作用。首先,需要通过冷链运输将生鲜产品从生产者手中运往各个线下生鲜仓库,进行分拣后,还需要通过冷链运输送至消费者手中,在生鲜电商的运输环节中,冷链运输的重要性凸显。

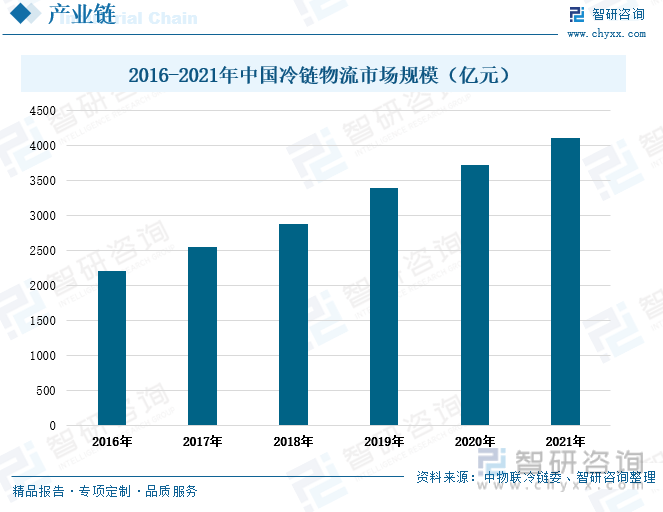

由于生鲜产品的特殊性,其运输要求也相对其他产品更高,许多的生鲜产品都需要低温甚至冷冻运输,因此生鲜电商对冷链运输的依赖度高,冷链物流是生鲜电商产业链中至关重要的一环。生鲜电商的快速发展,我国冷链物流的市场规模也逐年上涨,2021年上涨至4117亿元,较上一年度增长了10.4%。生鲜电商与冷链物流是相辅相成的关系。生鲜电商的发展为冷链物流运输带来大幅的需求增长的同时,冷链物流的发展和升级也能将更多更远的生鲜产品运送至消费者的手中,能让消费者享用到更加新鲜可口的生鲜产品,继而推动生鲜电商产业的向好发展。

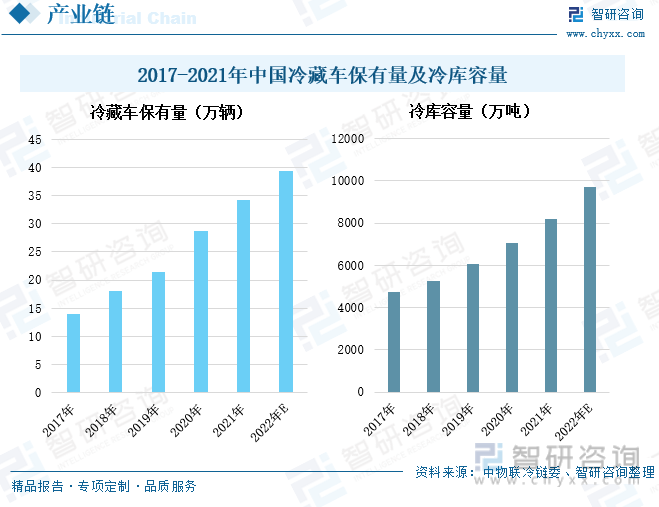

生鲜电商的发展,使得冷链物流运输的需求持续增多,我国冷链车保有量也持续增多,以能满足市场运输的需要,同时冷库容量也逐年扩大,以满足货物储存的需要。2021年,我国冷藏车保有量为34.16万辆,较上一年度增长了19.15%,预计2022年我国冷藏车保有量将超过39万辆。生鲜电商的市场持续扩容,消费者订单量不断增多,冷藏车数量的增多,能更好地保障货物的完整无损的准时送达。为确保货物准时送达消费者手中,生鲜电商平台往往会将部分运输距离较远的产品提前送至消费者附近的仓库中妥善储藏,因此,对冷库的需求量也有所增多,推动我国冷库持续扩容。2021年我国冷库容量为8205万吨,同比增长15.89%,预计2022年其容量将超过9000万吨,能容纳更多的生鲜电商货物储存需求。

互联网逐渐进入千家万户,进入各行各业,人们的生活习惯、消费习惯都慢慢的发生着改变。网络购物逐渐风靡,网络购物的产品范围也愈发广泛,我国生鲜电商开始于2005年“易果网”的成立,人们开始通过网络购物的方式购买新鲜食品。2015年至2021年,我国生鲜电商的交易规模持续上涨,且上涨幅度均保持在20%以上。2021年,我国生鲜电商的交易规模为4658.1亿元,较上一年度增长了27.92%。生鲜电商的发展并非偶然,而是时代发展的必然。随着社会经济的发展,人们的生活节奏加快,追求高品质、高效率的生活方式,而生鲜电商的出现,不仅省去了消费者线下选购商品的时间,还能为消费者提供更丰富、更优质的产品。

目前,我国生鲜电商的用户群体以一线年我国生鲜电商的用户分布格局可发现,一线城市和新一线城市的用户占比有所下降,而二三四五线城市的用户占比均呈现出上涨的趋势。我国生鲜电商早期的发展主要以一线和新一线城市的中高收入群体为主,随着生鲜电商的快速发展,一线和新一线城市的用户占比占据绝对优势。但一线和新一线城市数量少,市场快速饱和,于是为了扩张市场,生鲜电商企业逐渐将目光转向下沉市场。尤其近年来快速发展的社区团购模式,这一模式主打下沉市场,快速布局二三四五线城市。另外,经济发展使得人们的消费水平和消费能力逐渐增强,二三四五线城市的居民消费能力大幅提升,生鲜电商消费需求增多。

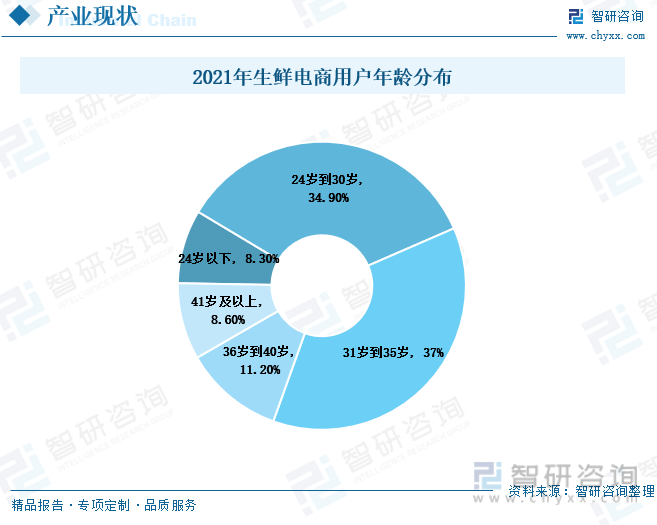

2021年,我国生鲜电商的用户多聚集在24岁至35岁之间,其占比合计达71.90%。首先,24岁至35岁的这部分群体正处于事业奋斗期,生活节奏快,没有充足的时间去超市或者菜市场慢慢挑选生鲜产品,生鲜电商的线上下单能使其快速便捷的选定商品,足不出户完成购物。其次,这部分人群伴随着互联网的发展而成长起来,他们对网络依赖度高,能更快的接受并适应生鲜电商这一购物模式。

我国生鲜电商最早的发展模式是垂直电商的模式,即仅销售某一类或某一种商品,消费者的商品选择较为单一。后来资本入驻,前置仓模式迅速崛起。由于前置仓模式的商品损耗成本和运输成本高,使其产品价格也相对普通农贸市场要高,因此,前置仓模式主要以一线城市和新一线城市的中高收入消费群体为主。随后仓店一体模式和平台到家模式也都迅速在新一线、新一线以及部分二线城市布局。随着生鲜电商企业的持续扩张和激烈竞。

标签:

营业执照

营业执照

微信

微信

当前位置:

当前位置:

热门推荐

热门推荐