当前位置:

当前位置:

在线留言

在线留言 详情内容

详情内容 目前,我国肉牛养殖行业上市公司有福成股份(600965),此外还有新三板挂牌企业听牧肉牛(832151)、荷金股份(870144)、三江并流(833723)等。

肉牛行业不仅承载着百姓致富的希望,更是产业兴旺的动力、生态治理的关键、小康路上的引擎,推动肉牛行业高质量发展显得尤为重要。

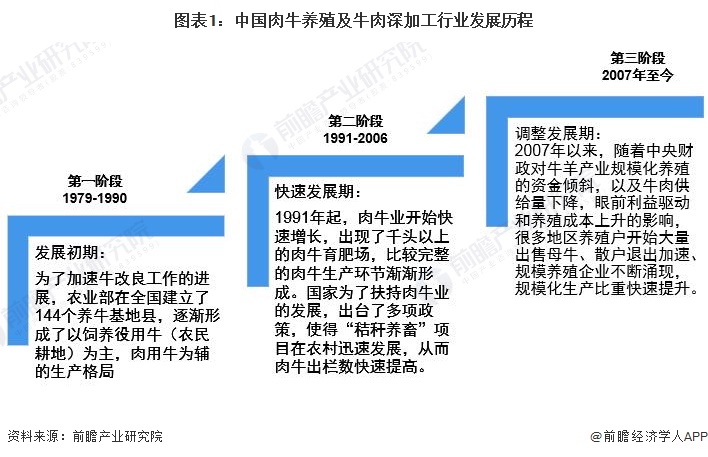

从发展情况来看,我国肉牛养殖及牛肉深加工行业受技术水平限制起步较晚,总体来看,中国的肉牛养殖业大概经历了三个发展阶段。

近年来,我国肉牛养殖业发展相对较稳定。各地通过建设肉牛优势区域,加大了规模化养殖和品种改良的扶持力度,全国范围内启动了标准化养殖小区鼓励措施,促进了肉牛养殖业的发展。但受饲料、劳动力价格上涨与近两年来母牛存栏严重下滑的影响,肉牛养殖业整体形势不容乐观。母牛存栏严重下滑导致的后果逐渐体现出来。自2010年全国肉牛存栏量跌破1亿头以来,我国肉牛存栏量维持在9000万头上下波动。

据国家统计局统计数据显示,2014年以来,我国肉牛存栏量整体呈现震荡趋势,截至2021年,全国肉牛存栏9817万头,同比增长2.7%。

据提到地区来看,目前,云南和四川两省的年肉牛存栏量在 800万-1000万头之间,内蒙古、青海和三省区年肉牛存栏量在600万-700万头之间,黑龙江、河北、山东、甘肃、青海和贵州六省年肉牛存栏量目前也达到300万-500万头水平。从区域布局和肉牛存栏量看,中原、东北、西北、西南4个优势明显的区域分布已经形成。

据国家统计局统计数据显示,2020年,四川省牛肉存栏量为880.3万头,占全国肉牛总存栏量的9.21%;云南和内蒙古分列二三位,肉牛存栏量分别为858.8万头和671.1万头,分别占全国总量的8.98%和7.02%。

与地区养殖情况类似,由于对自然资源要求较高,我国肉牛养殖领先企业主要分布在西南、西北以及东北三处,据安格斯杂志统计数据显示,2020年中国存栏最多的10个规模牧场主要分布在西南、西北以及东北三处,总存栏29.8万头,分布在45个牧场中。

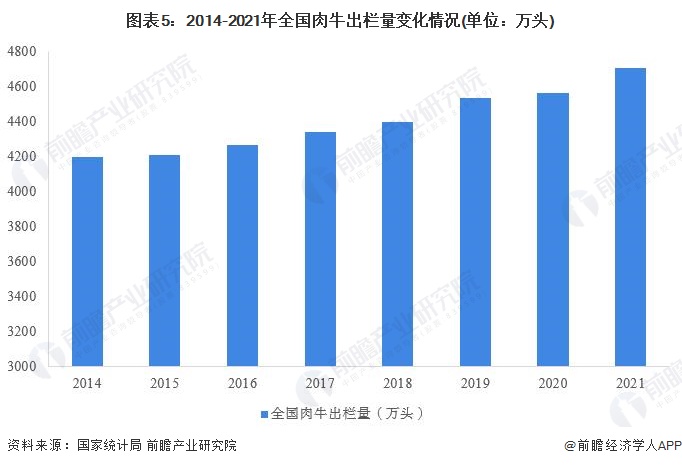

肉牛出栏方面,随着我国牛肉养殖技术的不断提升,近年来,不同于我国肉牛存栏量的震荡走势,我国肉牛出栏量保持持续增长势头,下游消费市场需求量的增长持续促进我国肉牛出栏量的提升。

据国家统计局统计数据显示,2014年以来,我国肉牛出栏量整体呈现平稳增长的趋势,截至2021年,国内肉牛出栏4707万头,比上年增加142万头,增长3.1%,创近八年新高。

以上数据参考前瞻产业研究院《中国肉牛养殖及牛肉深加工行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对肉牛养殖及牛肉深加工行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来肉牛养殖及牛肉深加工行业发展轨迹及实践...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

羊肉产品

羊肉产品 推荐产品

推荐产品

推荐新闻

推荐新闻